.png)

.png)

.png)

.png)

.png)

.jpg)

%20F%20(1).jpeg)

.webp)

Mesurer l'efficacité de la gouvernance RSE exige des indicateurs-clés de performance (KPI) ciblés sur cinq dimensions : la structure des organes de direction, l'éthique et la conformité, la transparence du reporting, l'engagement des parties prenantes et l'intégration stratégique de la RSE. En France, les cadres de référence sont la directive CSRD (normes ESRS), la Déclaration de Performance Extra-Financière (DPEF) et les codes de gouvernance AFEP-MEDEF et Middlenext. Admincontrol Board Portal d'Euronext Corporate Solutions centralise la documentation du conseil et produit automatiquement les pistes d'audit qui alimentent ces métriques.

- Les KPI de gouvernance couvrent cinq dimensions : structure du conseil, éthique/conformité, transparence, engagement parties prenantes et intégration stratégique.

- La directive CSRD impose depuis 2024 un reporting de gouvernance audité selon les normes ESRS G1 (conduite des affaires) et ESRS 2 (gouvernance générale).

- Le taux d'administrateurs indépendants, la part de rémunération variable liée à des critères ESG et la fréquence des points RSE au Comex sont les trois indicateurs les plus scrutés par les investisseurs institutionnels.

KPI de structure et de fonctionnement du conseil

Ces métriques évaluent si les organes de gouvernance sont structurés pour intégrer efficacement les enjeux RSE dans la prise de décision stratégique.

Taux d'administrateurs indépendants (%) : indicateur d'équilibre des pouvoirs. Le Code AFEP-MEDEF fixe un seuil de 50 % pour les sociétés à actionnariat dispersé. Ce ratio est systématiquement intégré dans les scores ESG des agences de notation.

Diversité du conseil (genre, compétences, nationalité) : le taux de féminisation est encadré par la loi Copé-Zimmermann (40 % minimum) et désormais suivi par les normes ESRS. La diversité des compétences — notamment la présence d'au moins un administrateur avec une expertise en durabilité — est de plus en plus scrutée par les investisseurs.

Existence d'un comité RSE ou durabilité au sein du conseil : sa création, sa composition, sa fréquence de réunion annuelle et la qualité de ses recommandations au conseil plénier constituent des indicateurs de maturité de la gouvernance RSE.

Fréquence des points RSE à l'ordre du jour du conseil et du Comex : mesure l'intégration réelle des enjeux de durabilité dans le processus de prise de décision. Une fréquence trimestrielle au minimum est attendue par les investisseurs institutionnels les plus exigeants.

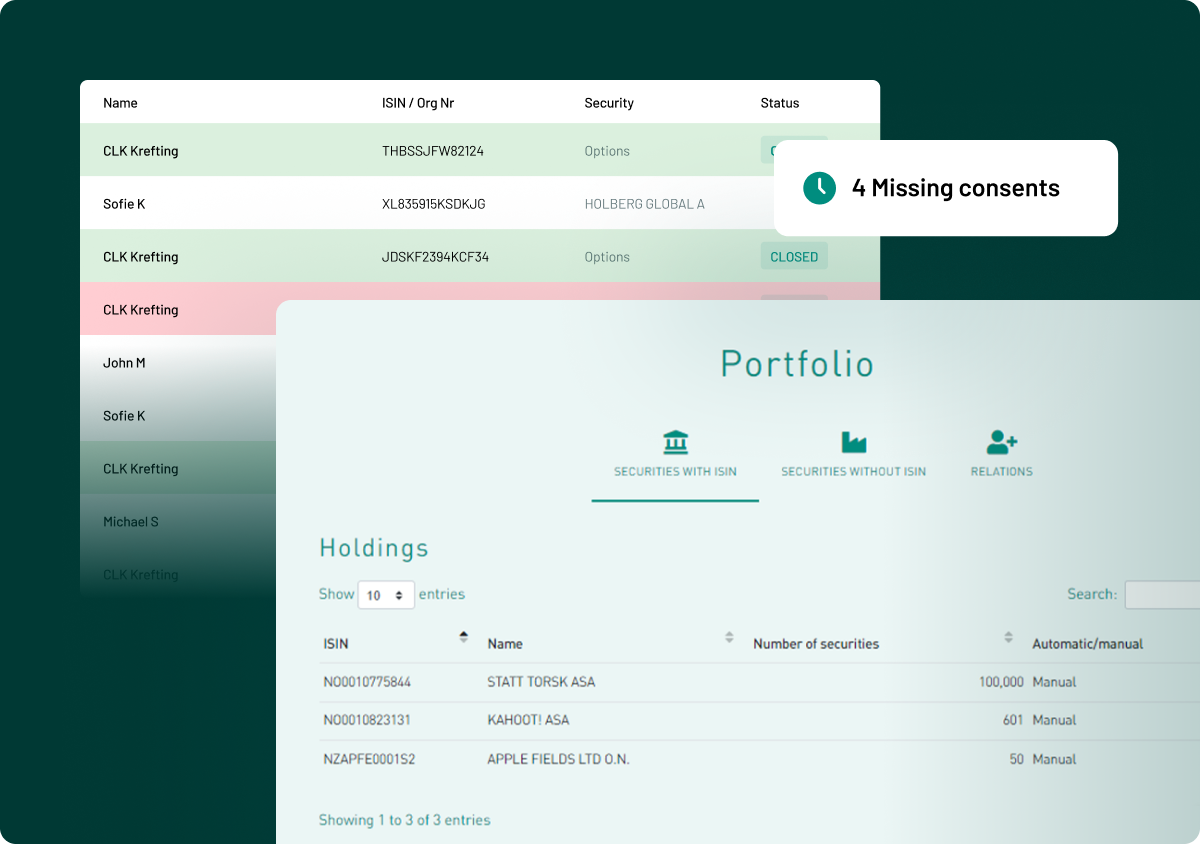

Admincontrol Board Portal conserve automatiquement l'historique des ordres du jour et des présences, permettant de calculer ces métriques sans effort supplémentaire. Consultez notre article sur la culture du conseil d'administration pour approfondir ces dimensions.

KPI d'éthique, conformité et gestion des risques

Ces indicateurs mesurent la robustesse des mécanismes de contrôle et de prévention des risques éthiques.

Existence et mise à jour d'un code de conduite : présence d'un code d'éthique accessible à l'ensemble des parties prenantes, révisé au minimum tous les deux ans.

Nombre d'incidents de non-conformité ou de corruption signalés : indicateur de fiabilité du dispositif d'alerte interne (obligatoire pour les entreprises concernées par la loi Sapin II). Un volume nul peut signifier soit une organisation exemplaire, soit un dispositif défaillant — la distinction est importante.

Taux de formation à l'éthique et à la conformité (%) : proportion de collaborateurs ayant suivi une formation annuelle sur le code de conduite, les règles anticorruption et la politique RSE. Ce taux est contrôlé par l'Agence française anticorruption (AFA) dans le cadre de Sapin II.

Couverture des audits de conformité dans la chaîne d'approvisionnement (%) : nombre de fournisseurs évalués sur des critères RSE rapporté au nombre total de fournisseurs significatifs. Indicateur-clé du devoir de vigilance.

KPI de transparence et de reporting

Ces métriques évaluent la qualité et la crédibilité du reporting extra-financier de l'organisation.

Score ESG ou notation extra-financière : note attribuée par les agences spécialisées (MSCI, Sustainalytics, EcoVadis). Elle offre un point de comparaison sectoriel, mais doit être interprétée avec précaution car elle repose sur des données déclaratives.

Part des objectifs RSE intégrés dans les KPI de la direction (%) : proportion de la rémunération variable des dirigeants indexée sur des critères ESG.

Qualité et exhaustivité du rapport de durabilité : conformité aux normes GRI (Global Reporting Initiative), SASB ou ESRS ; niveau d'assurance externe (assurance limitée ou raisonnable selon la CSRD).

Cadres de reporting : CSRD, DPEF, GRI et ISO 26000

| Cadre / Rapport | Nature | Utilité pour la gouvernance RSE | Champ d'application |

|---|---|---|---|

| CSRD / ESRS | Obligatoire (UE) | Reporting gouvernance standardisé et audité — norme ESRS G1 | Grandes entreprises cotées (2024+) |

| DPEF | Obligatoire (France) | Risques, politiques et résultats RSE — précurseur de la CSRD | Entreprises +500 salariés et +100M€ CA |

| GRI Standards | Volontaire (référentiel international) | Indicateurs de gouvernance (GRI 2) : composition conseil, éthique | Toutes tailles, international |

| ISO 26000 | Lignes directrices (non certifiable) | Cadre holistique : gouvernance de l'organisation, droits humains, pratiques loyales | Toutes organisations |

| Labels B Corp / Lucie 26000 | Certification externe | Audit externe des processus de décision éthiques et responsables | PME et grandes entreprises engagées |

Pour aller plus loin sur le lien entre gouvernance et RSE, consultez notre glossaire de la gouvernance RSE sur le site d'Euronext Corporate Solutions.

Questions fréquemment posées

La DPEF (Déclaration de Performance Extra-Financière) est l'obligation française de reporting extra-financier, applicable depuis 2018. La CSRD (directive européenne 2022) la remplace progressivement avec des exigences plus étendues, standardisées et soumises à assurance externe. La CSRD couvre un périmètre beaucoup plus large d'entreprises et impose des normes ESRS précises, là où la DPEF laissait davantage de liberté dans le choix des indicateurs.

Oui. Admincontrol Board Portal produit automatiquement des données de gouvernance qui alimentent les normes ESRS : taux de présence aux séances du conseil, fréquence de réunion des comités, liste des sujets traités en séance, distribution sécurisée des documents et piste d'audit complète. Ces données sont directement exploitables pour la section gouvernance du rapport de durabilité.

Les deux ne sont pas exclusifs. Pour les entreprises soumises à la CSRD, les normes ESRS sont obligatoires. Les GRI Standards peuvent être utilisés en complément pour communiquer avec des parties prenantes internationales habituées à ce référentiel. Les deux frameworks ont travaillé à leur interopérabilité : la majorité des exigences ESRS sont mappées sur les indicateurs GRI correspondants, ce qui facilite la double production de reporting.

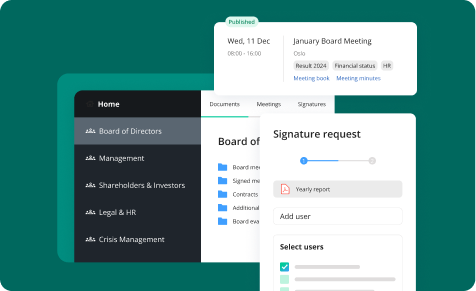

Les métriques de gouvernance RSE exigées par la CSRD et les investisseurs commencent dans la salle du conseil. Admincontrol Board Portal d'Euronext Corporate Solutions crée automatiquement les données de gouvernance — présences, ordres du jour, décisions, pistes d'audit — dont votre équipe RSE a besoin pour produire un reporting crédible et auditable.

Découvrez Admincontrol Board PortalRelated Articles

See all postsGouvernance des ETI : Julien Tessier sur le conseil, la transmission et l'IA responsable

22-06-26

Diversité fonctionnelle au comité exécutif : un levier sous-estimé de la performance RSE

22-05-26

Le Chief Sustainability Officer suffit-il à transformer une entreprise ? Ce que dit la recherche

21-05-26

Durabilité d'entreprise, RSE, ESG, triple résultat : quelles différences ?

20-05-26

L'asymétrie d'information au conseil : ce que les administrateurs ne voient pas

07-05-26