.png)

.png)

.webp)

.png)

.png)

.jpg)

%20F%20(1).jpeg)

.webp)

Dans un environnement réglementaire européen de plus en plus exigeant, la due diligence est devenue une étape incontournable pour les entreprises. Qu’il s’agisse d’intégrer un nouveau partenaire, de réaliser un investissement ou de mener une opération de fusion-acquisition, il est essentiel d’examiner de manière approfondie la situation financière, juridique et opérationnelle de la partie concernée.

Une due diligence insuffisante peut avoir des conséquences importantes :

- perte de temps et de ressources engagées dans une transaction qui s’avère finalement inadaptée,

- risques de conformité, par exemple en cas de manquements au RGPD ou d’exposition à des activités de blanchiment si certains flux financiers ou des données n’ont pas été correctement identifiés.

Selon le CFA Institute, entre 70 % et 90 % des opérations de fusion-acquisition échouent en raison de problèmes qui auraient pu être détectés plus tôt dans le processus de due diligence. Pour limiter ces risques, les entreprises doivent mettre en place une due diligence structurée et proportionnée aux enjeux de la transaction. Cet article met en lumière les principales étapes du processus, des exemples ainsi que des bonnes pratiques.

- La due diligence est essentielle dans l’environnement réglementaire actuel pour réduire les risques, prévenir les manquements de conformité et sécuriser les opérations stratégiques.

- Une analyse insuffisante est l’une des causes majeures d’échec des transactions, jusqu’à 90 % des opérations de fusion-acquisition rencontrant des difficultés liées à des problèmes non identifiés en amont.

- Un processus efficace repose sur une démarche structurée : définition du périmètre, collecte des informations, analyse des données et restitution des conclusions.

- Plusieurs types d’analyses — financière, juridique, opérationnelle, ESG ou encore cybersécurité — permettent d’obtenir une vision complète des risques et des opportunités.

- La combinaison d’analyses quantitatives et qualitatives permet d’évaluer à la fois les indicateurs mesurables et les facteurs organisationnels ou culturels susceptibles d’influencer la réussite de l’opération.

- Les data rooms virtuelles sécurisées jouent un rôle central dans le processus : elles permettent de centraliser les documents, de faciliter la collaboration entre les parties et de protéger les informations sensibles tout au long de l’analyse.

Qu'est-ce que la due diligence ?

La due diligence désigne l’ensemble des analyses menées avant une opération stratégique — acquisition, investissement, partenariat ou entrée au capital — afin d’évaluer la situation réelle d’une entreprise, d’un actif ou d’un partenaire.

Ce processus vise à vérifier les informations disponibles, identifier les risques potentiels et confirmer la pertinence de l’opération envisagée avant de formaliser la transaction.

Dans le cadre d’une opération de fusion-acquisition, la due diligence ne poursuit pas exactement les mêmes objectifs selon la position des parties.

| Point de vue de l’acquéreur | Point de vue du vendeur |

| La due diligence permet à l’acquéreur d’obtenir une vision complète de l’entreprise cible : situation financière, risques juridiques, organisation opérationnelle et perspectives stratégiques. | Pour le vendeur, la due diligence est l’occasion de présenter l’entreprise de manière transparente et structurée afin de renforcer la confiance des acquéreurs potentiels. |

| L’objectif est d’identifier d’éventuels risques cachés, de vérifier que l’opération correspond aux objectifs stratégiques et, si nécessaire, d’ajuster la valorisation ou les conditions contractuelles. | Une documentation claire et bien organisée permet d’accélérer l’analyse, de limiter les points de friction lors des négociations et de soutenir la valorisation de l’entreprise. |

| Téléchargez nos checklists de due diligencePour analyser efficacement les risques et les opportunités d’une transaction, il est essentiel de s’appuyer sur un cadre structuré. Nos checklists de due diligence vous aident à identifier les documents et informations clés à rassembler afin de mener une analyse complète.Checklist de due diligence juridiqueChecklist de due diligence financière |

|---|

Le processus de due diligence étape par étape

Étape 1 : Définir le périmètre et les priorités

Il existe plusieurs formes de due diligence et chacune implique d’examiner des aspects différents de l’entreprise ou de l’actif concerné. La première étape consiste donc à définir précisément le périmètre de l’analyse et les priorités de l’évaluation.

Le niveau de diligence nécessaire dépend notamment de la valeur de l’opération et du niveau de risque associé. En voici quelques exemples.

- Une opération de fusion avec un partenaire de longue date peut nécessiter une analyse moins approfondie qu’une acquisition dans un secteur sensible, où les informations disponibles sont limitées.

- Une transaction au sein d’un même pays entre deux entreprises opérant dans un cadre juridique et fiscal unique peut s’appuyer sur des processus relativement standardisés, tandis qu’une opération internationale exige généralement un examen plus approfondi. Dans ce cas, les différences de droit des sociétés, de fiscalité, de réglementation du travail ou de protection des données peuvent élargir le périmètre de la due diligence.

Lors de la préparation du processus, il est également essentiel d’identifier les principaux facteurs de risque pour votre organisation ainsi que les leviers de création de valeur recherchés dans l’opération.

Ces différents éléments permettent ensuite de définir les objectifs de l’analyse, en veillant à disposer du temps nécessaire pour examiner les informations de manière approfondie, tout en évitant de ralentir inutilement la conclusion de la transaction.

Enfin, il est important de clarifier les rôles et responsabilités au sein de l’équipe en charge de la due diligence, ainsi que ceux des conseillers externes éventuellement impliqués. L’identification des interlocuteurs clés chez l’autre partie permet également de faciliter les échanges et le traitement des questions.

Étape 2 : Collecter les informations et examiner les documents

Une fois le périmètre défini, l’étape suivante consiste à collecter les informations et documents nécessaires à l’analyse auprès de l’entreprise ou de la partie concernée.

Il est essentiel d’organiser ces informations de manière structurée afin de faciliter leur examen et de garantir la confidentialité des données sensibles.

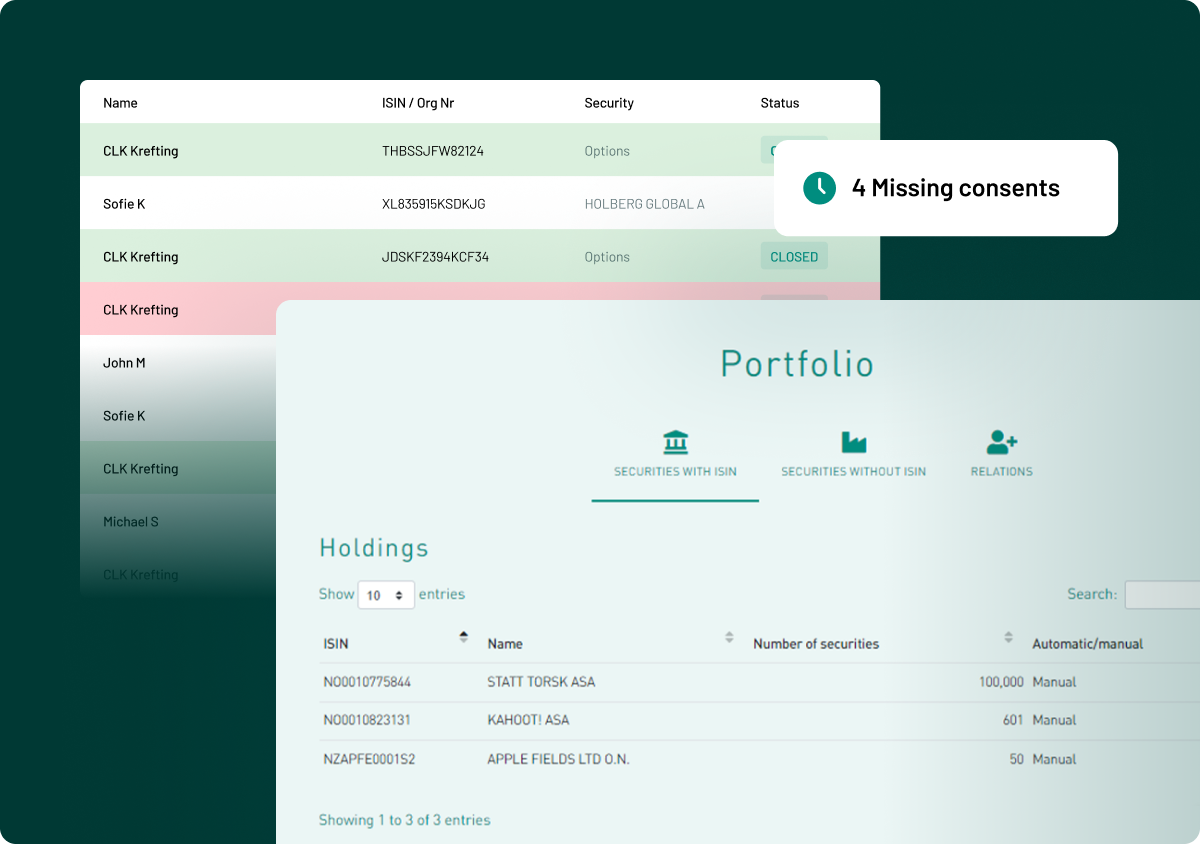

Pour cela, les entreprises utilisent généralement une data room virtuelle, qui permet de centraliser et de partager les documents confidentiels dans un environnement sécurisé.

Une data room virtuelle permet notamment :

- de stocker et organiser les documents liés à la transaction,

- de collaborer efficacement avec les équipes internes, les conseillers et les autres parties impliquée,

- de suivre les échanges et les demandes d’informations tout au long du processus.

Les équipes peuvent ainsi examiner les états financiers, documents juridiques, informations opérationnelles et données commerciales, tout en identifiant les éventuelles incohérences, lacunes ou informations manquantes qui nécessitent des éclaircissements.

| Simplifiez l’organisation de vos documents de due diligenceLa Data Room Admincontrol est une plateforme sécurisée et simple d’utilisation qui vous permet d’organiser vos documents de manière structurée grâce à des modèles de dossiers prêts à l’emploi que vous pouvez adapter à vos besoins.Demandez un démonstration |

|---|

Étape 3 : Mener des entretiens avec la direction et effectuer des visites sur site

L’analyse documentaire ne suffit pas toujours à comprendre pleinement le fonctionnement d’une entreprise. Il est donc utile de la compléter par des entretiens approfondis avec les dirigeants et les équipes clés de l’entreprise cible.

Ces échanges permettent d’obtenir une vision plus complète de l’organisation, de sa stratégie et de son mode de fonctionnement, tout en identifiant des éléments qui ne ressortent pas nécessairement de la documentation officielle.

Lorsque cela est possible, il peut également être pertinent d’effectuer des visites sur site afin d’observer les activités de l’entreprise, ses processus opérationnels et son environnement de travail.

Ces observations permettent notamment de :

- mieux comprendre les opérations et les systèmes utilisés,

- identifier d’éventuelles dépendances à certaines personnes, processus ou actifs clés,

- anticiper les enjeux organisationnels susceptibles d’apparaître après la transaction.

Étape 4 : Analyser les conclusions et valider les informations

Une fois les documents examinés et les informations recueillies lors des entretiens et des visites sur site, l’étape suivante consiste à analyser l’ensemble des éléments collectés. Cette analyse permet d’évaluer la situation de l’entreprise cible au regard des pratiques et références du secteur.

Certaines activités présentent en effet des niveaux de risque intrinsèquement plus élevés que d’autres. Il est donc important d’interpréter les résultats de la due diligence en tenant compte du contexte propre au secteur d’activité.

Les conclusions doivent également être évaluées au regard de l’appétence au risque de votre organisation et des attentes de votre conseil d’administration. Si les risques identifiés restent compatibles avec ces critères, l’opération peut se poursuivre. Dans le cas contraire, il peut être nécessaire de préparer une analyse détaillée destinée au conseil d’administration et à l’équipe dirigeante afin d’évaluer si les bénéfices potentiels de la transaction justifient les risques supplémentaires.

Il est judicieux à cette étape de s’appuyer sur les conseillers externes et de collaborer avec les différentes parties prenantes de l’entreprise afin de valider les conclusions de la due diligence.

Étape 5 : Synthétiser les conclusions

La dernière étape consiste à formaliser les résultats de la due diligence dans un rapport destiné au conseil d’administration et à l’équipe dirigeante.

Ce rapport présente :

- les principaux éléments analysés,

- la valeur potentielle que l’opération pourrait apporter à l’entreprise,

- les risques identifiés au cours du processus.

Il fournit également des recommandations permettant d’éclairer les décisions stratégiques et les discussions relatives à l’équilibre entre risque et création de valeur dans le cadre de l’opération envisagée.

Ces conclusions constituent un élément essentiel pour orienter les négociations et déterminer les prochaines étapes de la transaction.

Les différentes méthodes pour mener une due diligence

Le tableau ci-dessous compare les principales méthodes utilisées pour organiser et conduire un processus de due diligence.

| Méthode | Fonctionnement | Points forts | Limites | Pertinence |

|---|---|---|---|---|

| Data room virtuelle | Plateforme en ligne sécurisée, spécialement conçue pour centraliser les documents, les échanges et le suivi des activités liés à une transaction. | Sécurité élevée, gestion fine des droits d’accès, traçabilité des consultations, organisation structurée des dossiers, module de questions-réponses et collaboration efficace entre plusieurs parties. | Mise en place initiale et coût de licence. | Solution la plus adaptée aux transactions complexes ou à forte valeur, grâce à son niveau de sécurité, de contrôle et d’efficacité. |

| Espaces de stockage cloud partagés | Documents stockés sur des plateformes généralistes de partage de fichiers, accessibles via des liens ou des dossiers partagés. | Facile à utiliser, coût réduit et excellente accessibilité. | Contrôle d’accès limité, suivi d’activité insuffisant, risques de confusion entre versions et exposition accrue aux fuites de données. | Adapté uniquement au partage d’informations simple ou à faible niveau de risque. |

| Échanges par email | Documents envoyés directement entre les parties sous forme de pièces jointes. | Solution familière et rapide pour de petites quantités d’informations. | Mauvaise gestion des versions, risques de sécurité, informations dispersées et difficulté à gérer de grands volumes de documents. | Peu adapté à un processus de due diligence structuré ou sécurisé. |

| Data rooms physiques | Documents conservés dans un lieu sécurisé accessible pour consultation sur place. | Contrôle strict de l’accès et de la manipulation des documents. | Processus chronophage, coûteux, accessibilité limitée et collaboration difficile. | Méthode largement dépassée pour la majorité des transactions modernes. |

| Outils de gestion de projet avec stockage de fichiers | Documents stockés dans des plateformes collaboratives associant gestion des tâches et suivi des workflows. | Utile pour la coordination des équipes et le suivi de l’avancement du projet. | Ces outils ne sont généralement pas conçus pour la gestion confidentielle de transactions ou pour répondre aux exigences de sécurité réglementaire. | Pertinent pour organiser le processus, mais rarement adapté comme plateforme principale de due diligence. |

Les différents types de due diligence

- Due diligence financièreElle consiste à analyser la performance financière de l’entreprise, ses flux de trésorerie, ses actifs et ses passifs afin de confirmer sa valorisation et d’identifier d’éventuels risques financiers.

- Due diligence juridiqueElle examine les contrats, la structure juridique de l’entreprise, les litiges éventuels, les obligations réglementaires et les licences nécessaires à l’activité afin de détecter toute exposition juridique.

- Due diligence réglementaireCette analyse porte sur les exigences légales et réglementaires propres à un secteur ou à une juridiction donnée, ainsi que sur les autorisations nécessaires pour exercer l’activité ou finaliser l’opération.

- Due diligence commercialeElle évalue la position de l’entreprise sur son marché, son portefeuille de clients, la concurrence et ses perspectives de croissance afin de confirmer la pertinence stratégique de l’opération.

- Due diligence opérationnelleElle analyse les opérations quotidiennes, les chaînes d’approvisionnement et les processus internes afin d’identifier les leviers d’efficacité et les éventuelles fragilités organisationnelles.

- Due diligence fiscaleElle consiste à examiner les déclarations fiscales passées, les structures fiscales et les passifs potentiels afin d’identifier les risques et de vérifier la conformité avec la réglementation fiscale applicable.

- Due diligence technique et informatiqueCette analyse porte sur les systèmes informatiques, les infrastructures technologiques, la cybersécurité et les capacités numériques de l’entreprise afin d’évaluer leur fiabilité et leur compatibilité avec les systèmes de l’acquéreur.

- Due diligence des ressources humainesElle examine la structure des équipes, les contrats de travail, les politiques de rémunération, la culture d’entreprise et les risques liés aux talents clés.

- Due diligence ESGElle évalue les pratiques environnementales, sociales et de gouvernance de l’entreprise afin d’identifier les risques de conformité, les enjeux de réputation et les impacts en matière de durabilité.

- Due diligence de propriété intellectuelleElle analyse les brevets, marques, droits d’auteur et autres actifs immatériels afin de confirmer la protection des innovations et la propriété des actifs stratégiques.

- Due diligence de cybersécuritéElle examine les mesures de protection des données, les incidents de sécurité passés et les dispositifs de contrôle existants afin de réduire les risques numériques futurs.

Analyse quantitative et qualitative dans la due diligence

Lors d’une due diligence, deux approches complémentaires permettent d’analyser l’entreprise cible :

- une analyse quantitative, centrée sur les données financières, juridiques et opérationnelles,

- une analyse qualitative, qui s’intéresse davantage aux dimensions humaines, organisationnelles et culturelles.

Le tableau ci-dessous compare ces deux approches.

| Aspect | Analyse quantitative | Analyse qualitative |

|---|---|---|

| Objet principal | Données et risques financiers, juridiques et opérationnels mesurables | Culture d’entreprise, leadership, organisation et compatibilité stratégique |

| Domaines analysés | Comptes financiers, fiscalité, contrats, conformité réglementaire, actifs et systèmes informatiques | Culture organisationnelle, style de management, engagement des équipes, valeurs de l’entreprise |

| Nature des données | Chiffres, documents, registres et rapports formels | Entretiens, observations, enquêtes internes et analyse comportementale |

| Objectif | Confirmer la valeur de l’entreprise et identifier les risques mesurables ou les passifs potentiels | Évaluer les enjeux d’intégration et les facteurs de réussite à long terme |

| Responsables | Équipes financières, juridiques, auditeurs et experts techniques | Équipes RH, dirigeants et consultants spécialisés en organisation |

| Résultats attendus | Ajustement de la valorisation, protections contractuelles et structuration de l’opération | Plan d’intégration, stratégie de rétention des talents et alignement culturel |

| Risques en cas d’absence d’analyse | Pertes financières, sanctions juridiques ou échec de la transaction | Perte de talents, tensions internes et difficultés d’intégration après l’opération |

| Timing | Principalement avant la signature et la finalisation de la transaction | Commence pendant la due diligence et se poursuit souvent après la transaction |

Il est généralement recommandé de combiner ces deux approches afin d’obtenir une vision complète de l’entreprise cible. Une organisation peut afficher de bonnes performances financières tout en présentant des fragilités culturelles ou organisationnelles susceptibles d’affecter la réussite de l’opération à long terme.

Études de cas de due diligence

La due diligence intervient dans de nombreuses situations stratégiques. Voici quelques exemples concrets dans lesquels les entreprises peuvent avoir recours à ce processus et les objectifs poursuivis.

- Acquisition d’un concurrent pour accroître sa part de marché

Une entreprise peut mener une due diligence lorsqu’elle envisage d’acquérir un concurrent afin d’accélérer sa croissance et d’élargir sa présence sur le marché.

L’équipe chargée de l’analyse examine notamment :

- les états financiers de l’entreprise cible,

- ses contrats commerciaux en cours,

- les risques juridiques potentiels,

- l’état de ses opérations et de ses infrastructures.

Cette analyse permet de déterminer si le prix envisagé reflète réellement la valeur de l’entreprise et si l’acquisition s’inscrit dans la stratégie de développement de l’acquéreur.

L’étude peut également porter sur l’infrastructure technologique et la culture organisationnelle afin d’évaluer les conditions d’intégration après l’opération.

Enfin, l’entreprise doit vérifier que l’opération ne contrevient pas aux règles de concurrence, par exemple si la transaction risque de créer une position dominante sur le marché.

Résultat : l’entreprise peut déterminer si l’acquisition représente une opportunité stratégique réelle et identifier les facteurs qui pourraient limiter la croissance ou de créer des risques réglementaires.

- Levée de capitaux auprès d’investisseurs

Lorsqu’une entreprise souhaite lever des fonds auprès d’investisseurs institutionnels, une due diligence est généralement menée afin d’évaluer la solidité de l’entreprise.

Dans ce cadre, les analystes examinent notamment :

- les comptes financiers,

- les procédures de conformité juridique,

- l’historique de l’entreprise,

- ses mécanismes de contrôle interne,

- sa structure de gouvernance,

- ses performances commerciales,

- les dettes existantes, les litiges et les éventuelles difficultés réglementaires en cours.

Résultat : les investisseurs disposent d’une vision claire des risques et des opportunités associés à leur investissement, ce qui leur permet de prendre une décision éclairée.

- Partenariat stratégique ou joint-venture

Lorsqu’une entreprise envisage de conclure un partenariat stratégique ou de créer une joint-venture, elle réalise souvent une due diligence afin d’évaluer la fiabilité de son futur partenaire.

Cette analyse peut porter sur la situation financière de l’entreprise, sa réputation et sa position juridique, ses capacités opérationnelles et sa culture organisationnelle.

L’objectif est de limiter les risques associés à une collaboration de long terme et de s’assurer que les deux organisations partagent des objectifs et des modes de fonctionnement compatibles.

Résultat : les entreprises peuvent établir un partenariat fondé sur une information complète et transparente, en réduisant le risque de passifs imprévus et de difficultés d’intégration.

Bonnes pratiques pour une due diligence efficace

| Bonne pratique | Concrètement |

|---|---|

| Adopter une approche fondée sur les risques | Concentrer le temps et les ressources sur les domaines présentant les risques financiers, juridiques ou opérationnels les plus importants pour l’opération. |

| Favoriser la collaboration entre fonctions | Associer les équipes financières, juridiques, conformité, RH, IT et opérationnelles afin d’obtenir une vision complète de l’entreprise cible. |

| Trouver l’équilibre entre profondeur et rapidité | Analyser l’entreprise de manière approfondie à une vitesse suffisante pour éviter que la transaction ne ralentisse ou ne perde de sa valeur. |

| Documenter les conclusions | Consigner les risques identifiés, les hypothèses et les conclusions dans un format structuré afin de soutenir les discussions et les décisions des dirigeants. |

| Utiliser une plateforme sécurisée | Une data room virtuelle permettant de collaborer et d’échanger en toute sécurité avec les équipes internes et les autres parties est essentielle pour protéger les informations sensibles. |

| Vérifier les informations | Recouper les données transmises par l’autre partie afin de confirmer leur exactitude et leur exhaustivité, notamment les informations financières, contractuelles et réglementaires. |

| Poser des questions | Communiquer des listes de demandes précises pour recueillir les informations pertinentes dans un délai limité et éviter les retards inutiles. |

| Suivre l’avancement du processus | Attribuer clairement les responsabilités au sein de l’équipe et assurer un suivi régulier des progrès effectués afin de réaliser la due diligence dans les délais. |

| Faire appel à des experts | Dans les situations complexes ou sensibles, l’intervention de conseillers externes peut être nécessaire pour analyser des questions juridiques, fiscales ou réglementaires et identifier des risques moins visibles. |

Comment choisir une solution digitale pour gérer une due diligence

Lors de la préparation d’un processus de due diligence, il est essentiel de disposer d’une solution numérique adaptée. Une data room virtuelle doit offrir des fonctionnalités permettant de sécuriser les informations sensibles, de structurer les documents et de faciliter la collaboration entre les différentes parties impliquées dans l’opération.

Plusieurs critères doivent être pris en compte lors du choix d’une solution.

- Sécurité et conformité élevéesRecherchez une solution offrant un chiffrement de niveau entreprise, des contrôles d’accès stricts et des certifications reconnues telles que ISO 27001 ou SOC 2, afin de garantir la protection des documents sensibles tout au long du processus.

- Gestion fine des droits d’accèsLa possibilité de définir des droits d’accès précis par utilisateur ou par groupe permet de contrôler qui peut consulter, modifier ou télécharger chaque document.

- Modèles de dossiers et organisation pré-structuréeDes structures de dossiers prêtes à l’emploi facilitent la mise en place de la data room et permettent d’organiser rapidement les documents dans un environnement souvent exigeant et contraint par le temps.

- Importation rapide des documentsLes fonctionnalités d’importation en masse et d’indexation automatique facilitent la gestion de volumes importants de documents.

- Suivi des tâches et des workflowsDes outils intégrés de gestion des tâches permettent d’attribuer des responsabilités et de suivre l’avancement des différentes étapes de la due diligence.

- Questions-réponses et communication sécuriséeDes modules de questions-réponses et de messagerie sécurisée permettent aux différentes parties d’échanger des informations sensibles sans recourir à des canaux moins sûrs comme l’email.

- Suivi des accès et reportingLa possibilité de suivre les consultations de documents et de générer des rapports d’activité permet d’améliorer la traçabilité et de faciliter les démarches de conformité.

- Fonction de recherche avancéeDes outils de recherche performants permettent de retrouver rapidement des documents dans des volumes de dossiers importants.

- Accompagnement et support utilisateurLa formation des utilisateurs clés et l’accès à un support dédié permettent aux équipes de prendre rapidement en main la plateforme et de limiter les difficultés opérationnelles.

- Capacité de stockage et nombre d’utilisateursUne solution flexible, capable de gérer des volumes importants de documents et un nombre croissant d’utilisateurs, est essentielle pour s’adapter à la taille de l’opération et au nombre de parties impliquées.

Questions fréquemment posées

La due diligence vise à évaluer les risques, la valeur et les opportunités liés à une transaction. Un audit, en revanche, consiste principalement à vérifier l’exactitude des informations financières et la conformité aux normes comptables. Certaines vérifications réalisées lors d’un audit peuvent toutefois être intégrées dans un processus de due diligence plus large.

La due diligence correspond à une analyse globale d’une entreprise dans le cadre d’une décision stratégique ou d’une transaction. Les contrôles de conformité se concentrent plus spécifiquement sur le respect des exigences légales et réglementaires. Ils constituent souvent l’une des composantes d’un processus de due diligence.

La responsabilité de la due diligence incombe généralement à la direction de l’entreprise. Le processus mobilise toutefois plusieurs fonctions : équipes financières, juridiques, RH, IT et parfois des conseillers externes, selon la nature et la complexité de l’opération.

La durée d’un processus de due diligence peut varier de quelques semaines à plusieurs mois, selon la taille de l’entreprise, la complexité de l’opération et le volume d’informations à analyser.

Une data room virtuelle est une plateforme sécurisée permettant de partager des documents confidentiels dans le cadre d’une transaction. Elle facilite l’organisation des informations, la collaboration entre les parties et la protection des données sensibles tout au long du processus de due diligence.

Avant d’engager une due diligence, il est essentiel de clarifier les objectifs de l’analyse et les informations nécessaires pour éclairer la décision stratégique. Les exigences peuvent varier selon la nature de l’opération — intégration d’un nouveau partenaire, fusion-acquisition, levée de fonds, investissement ou encore gestion d’actifs immatériels. Combiner une analyse quantitative (financière, juridique, opérationnelle) et qualitative (organisation, gouvernance, culture) permet d’obtenir une vision plus complète de l’entreprise cible. Cette approche aide les dirigeants et les conseils d’administration à évaluer plus précisément les risques et les opportunités associés à la transaction. Tout au long du processus, la confidentialité des informations et la sécurité des données restent des enjeux essentiels. Structurer la collecte des documents et centraliser les échanges dans un environnement sécurisé contribue à garantir la fiabilité de l’analyse et la fluidité des discussions entre les parties.

Demander une démoRéférences et lectures complémentaires

- Comment une data room virtuelle peut faire évoluer les entreprises à forte croissance

- Comment les entreprises utilisent les data rooms virtuelles

- Améliorer l'efficacité de vos M&A

- La due diligence de M&A en pratique

- Accélérez les opérations de M&A tout en protégeant les données sensibles

- Un modèle de due diligence