.png)

.png)

.webp)

.png)

.png)

.jpg)

%20F%20(1).jpeg)

.webp)

Le processus de fusions-acquisitions (M&A) connaît une transformation significative, sous l’effet des avancées de l’intelligence artificielle (IA), d’un environnement économique incertain et d’un renforcement de la vigilance réglementaire.

Selon PwC, l'IA influence les opérations de M&A de trois manières.

- Les entreprises de tous secteurs cherchent à se rapprocher d’organisations capables de leur apporter des solutions d’IA avancées, afin d’améliorer leurs capacités analytiques et de valoriser leurs données.

- Les acteurs de l’écosystème IA visent des opérations stratégiques liées aux infrastructures (centres de données, production d’énergie).

- Les outils d’IA permettent d’identifier plus efficacement les opportunités de M&A et d’optimiser les processus de due diligence.

Par ailleurs, les tensions géopolitiques et les préoccupations liées au coût de la vie ont accru le niveau de risque dans la conduite des transactions. Toutefois, la progression des valorisations en Europe fin 2025 et début 2026 illustre un regain de confiance sur le marché.

Dans le même temps, la consultation publique relative à l’évolution du règlement européen sur les concentrations (EUMR) semble montrer la volonté des institutions européennes d’adapter le cadre réglementaire au contexte actuel.

Pour les équipes engagées dans un projet de M&A, ce guide vise à préciser les parties prenantes impliquées, les différentes étapes d’une telle opération et les bonnes pratiques de due diligence afin de garantir la conformité réglementaire et juridique de la transaction.

- Les fusions et acquisitions évoluent rapidement sous l’effet de l’IA, du renforcement réglementaire et des nouvelles conditions de marché en Europe.

- Les entreprises recourent à ces opérations pour accroître leur part de marché, générer des synergies de coûts et accéder plus rapidement à des technologies, infrastructures ou innovations stratégiques.

- Une opération de M&A réussie suit un cycle structuré, depuis la définition de la stratégie et la sélection des cibles jusqu’à l’intégration.

- La phase de due diligence est déterminante pour identifier les risques financiers, juridiques, opérationnels et culturels avant la conclusion de la transaction.

- De nombreuses parties prenantes interviennent dans une fusion-acquisition, chacune jouant un rôle clé dans l’évaluation, la conformité, la négociation et la mise en œuvre de l’opération.

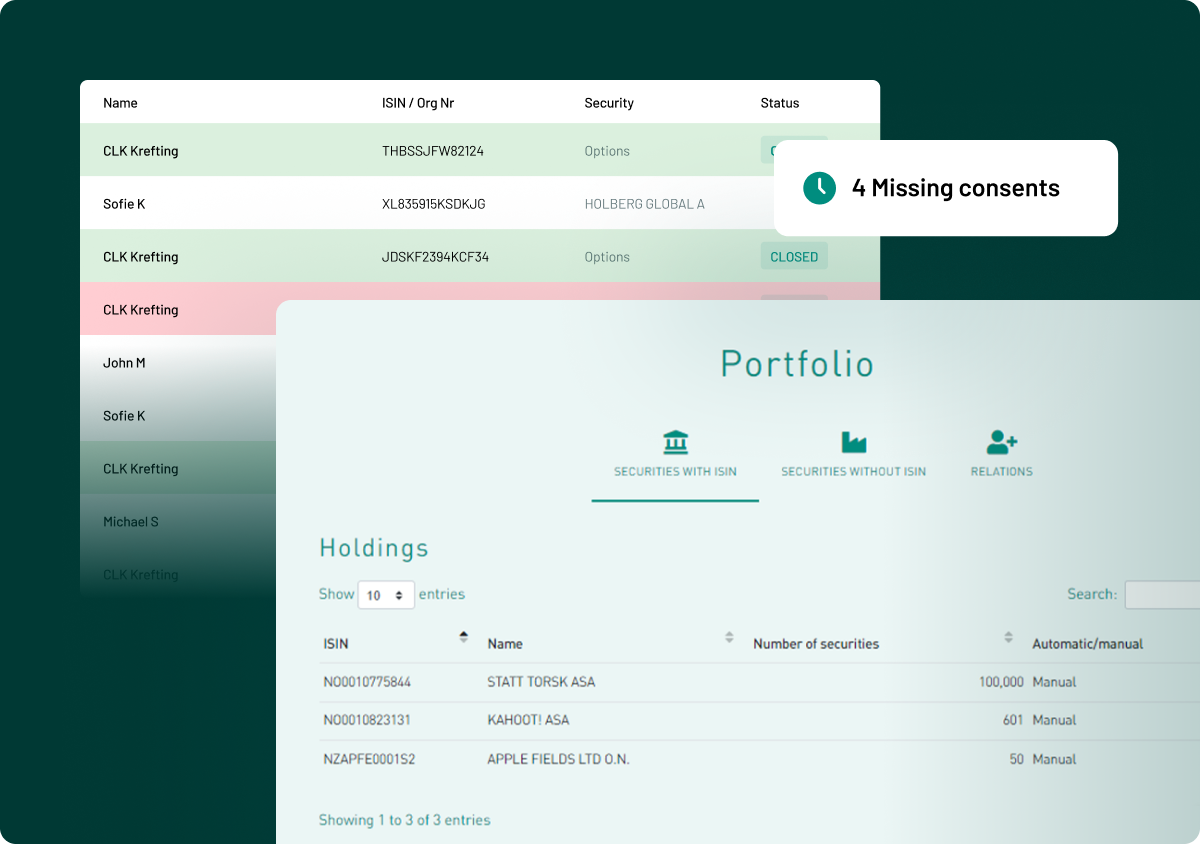

- Une data room virtuelle sécurisée est essentielle pour organiser la gestion des informations sensibles, faciliter les échanges et répondre aux exigences réglementaires tout au long de la transaction.

Fusions et acquisitions : principe et définition

Les fusions et acquisitions (M&A) sont des transactions financières visant à regrouper les actifs de deux entreprises ou plus.

De manière générale, on distingue deux catégories d’opérations.

- Une fusion intervient lorsque deux entreprises de taille comparable s’unissent pour former une nouvelle entité.Le producteur d’énergie TotalEnergies a ainsi fusionné son activité Upstream avec la société pétrolière et gazière NEO NEXT, donnant naissance à NEO NEXT+. Autre exemple, la fusion entre PSA Group et Fiat Chrysler Automobiles, finalisée en janvier 2021, a donné naissance à Stellantis, devenant alors le quatrième constructeur automobile mondial en volume.

- Une acquisition se produit lorsqu’une entreprise absorbe tout ou partie des actifs d’une autre société au sein de sa structure existante. À titre d’illustration, Universal Investment Group a conclu l’acquisition de la société de gestion suédoise FCG Fonder AB afin de renforcer sa présence dans les pays nordiques. Autre cas, l’offre publique lancée par Veolia sur Suez, finalisée en 2022, constitue un exemple emblématique d’acquisition visant à créer un champion mondial des services environnementaux, dans un contexte de consolidation du secteur.

Sous l’appellation M&A, plusieurs types d’opérations peuvent être envisagés :

- l’acquisition de l’ensemble des actifs d’une entreprise, intégrée ensuite à l’organisation de l’acheteur, entraînant la disparition juridique de la société acquise,

- la combinaison de deux entités afin de créer une nouvelle organisation,

- l’acquisition d’actifs significatifs d’une entreprise via un accord d’achat d’actifs, intégrés à la structure de l’acheteur, tandis que la société cédante poursuit son activité à une échelle réduite,

- une offre publique hostile, consistant à contourner la direction en place pour s’adresser directement aux actionnaires : offre d’achat de leurs titres, achats sur le marché ou tentative de renouvellement du conseil d’administration en faveur d’une prise de contrôle. Cette dernière approche est parfois qualifiée de proxy fight.

Quelles sont les parties prenantes clés des M&A ?

| Partie prenante | Rôle dans le processus de M&A |

|---|---|

| Acheteurs | Acquièrent la société ciblée, conduisent les négociations, assurent le financement et préparent l’intégration. |

| Vendeurs | Mettent en vente l’entreprise et fournissent les informations nécessaires à l’évaluation et à la due diligence. |

| Conseil d’administration | Supervise la transaction, veille au respect des règles de gouvernance et approuve les décisions majeures. |

| Direction générale ou exécutive | Apporte sa contribution aux négociations et une vision opérationnelle. Prépare l’intégration post-transaction. |

| Actionnaires | Approuvent l’opération lorsque cela est requis et en assument les conséquences financières (positives ou négatives). |

| Banques d’investissement | Structurent l’opération, conseillent sur la valorisation et recherchent des acquéreurs ou des financements. |

| Conseillers en M&A | Accompagnent la définition de la stratégie, celle du calendrier et les négociations tout au long de la transaction. |

| Conseillers juridiques | Rédigent les contrats, gèrent les formalités réglementaires et les risques juridiques. |

| Conseillers financiers | Analysent la performance financière, les risques et les modalités de structuration de l’opération. |

| Équipes de due diligence | Examinent les éléments juridiques, financiers et opérationnels afin d’identifier les risques et opportunités. |

| Auditeurs | Vérifient la fiabilité des données financières et l’exactitude des informations communiquées. |

| Experts en valorisation | Réalisent une évaluation indépendante de la valorisation de l’entreprise et du caractère équitable de l’opération. |

| Autorités réglementaires | Examinent la transaction au regard des exigences légales et de conformité. |

| Autorités de concurrence | Évaluent si l’opération est susceptible de restreindre la concurrence ou de créer une position dominante sur le marché. |

| Financeurs | Apportent les fonds nécessaires au financement de l’acquisition. |

| Fonds d’investissement | Investissent dans l’opération et peuvent influencer la stratégie et les objectifs de performance. |

| Équipes d’intégration | Coordonnent la fusion des systèmes, processus et équipes après la transaction afin d’assurer la continuité des opérations. |

Les 10 étapes clés d’une opération de M&A

Évaluation et analyse préliminaire

La première étape d’une opération de M&A consiste à définir les raisons stratégiques qui motivent le projet de fusion ou d’acquisition.

Plusieurs objectifs peuvent conduire une entreprise à engager une telle démarche :

- accélérer sa croissance et renforcer sa position sur son marché,

- s’implanter sur de nouveaux marchés ou dans de nouvelles zones géographiques sans partir de zéro,

- acquérir des compétences, des actifs ou des technologies complémentaires, tels que des brevets, licences ou autres droits de propriété intellectuelle,

- diversifier son portefeuille d’activités afin de réduire sa dépendance à un nombre limité de produits, services ou segments de clientèle,

- intégrer des équipes reconnues pour leur expertise et leur performance,

- réduire la pression concurrentielle en acquérant un acteur de taille ou position comparable, afin de consolider sa place et stabiliser l’environnement concurrentiel.

Clarifier l’objectif recherché permet de déterminer s’il convient de privilégier une fusion ou une acquisition, d’évaluer l’appétence au risque et d’apprécier la capacité financière de l’entreprise à mener l’opération. Ces éléments structurent la stratégie de M&A.

Il est également recommandé de procéder à une analyse de marché large et approfondie, afin d’identifier les tendances sectorielles et de concentrer les efforts sur des cibles cohérentes avec les intérêts stratégiques de l’entreprise à long terme.

Identifier et présélectionner les cibles potentielles

Une fois la justification stratégique et les critères de l’opération clairement définis, l’étape suivante consiste à identifier les entreprises les plus adaptées.

La présélection repose généralement sur plusieurs paramètres, notamment :

- la taille de l’entreprise,

- la localisation de ses activités et de sa clientèle,

- les produits ou services proposés,

- la typologie de sa clientèle,

- ses performances financières.

Il convient ensuite d’examiner les sociétés répondant à ces critères en s’appuyant sur les informations publiques disponibles, les analyses sectorielles et les réseaux de vos conseillers, afin d’affiner la sélection.

Chaque cible doit être évaluée au regard de son potentiel de croissance, de sa compatibilité culturelle et de la valeur stratégique qu’elle pourrait apporter. Cette analyse permet d’établir une liste restreinte d’entreprises à approcher.

Initier une première approche

Vous ou vos conseillers prenez ensuite contact avec les cibles sélectionnées, soit directement, soit par l’intermédiaire d’un tiers, par exemple une banque d’investissement.

À ce stade, la démarche est généralement informelle et vise à apprécier la disposition de la société cible à envisager une discussion. Si l’intérêt est confirmé, des échanges plus approfondis peuvent être engagés afin d’évaluer l’adéquation stratégique et l’intérêt potentiel de l’opération.

Cette phase permet d’instaurer un dialogue entre les parties et de déterminer s’il est pertinent de poursuivre les discussions.

Signer des accords de confidentialité et établir une liste d'initiés

Lorsque les échanges deviennent plus précis et structurés, il convient de formaliser la relation par la signature d’un accord de confidentialité. Ce dernier vise à protéger les informations sensibles échangées entre les parties, notamment les données financières, les informations clients et les orientations stratégiques. Il constitue un préalable essentiel à des discussions approfondies et à une relation de confiance.

| À ce stade, l’opération peut constituer une information privilégiée au sens du règlement européen relatif aux abus de marché (Market Abuse Regulation – MAR). C'est-à-dire une information précise, non publique, susceptible d’influencer de manière sensible le cours d’un instrument financier si elle était rendue publique, et qu’un investisseur raisonnable prendrait en considération dans sa décision d’investissement. |

|---|

Si l’une des sociétés concernées est cotée, la divulgation prématurée du projet pourrait affecter le cours de ses titres. L’opération entre alors dans le champ de l’information privilégiée et impose l’établissement d’une liste d’initiés. Celle-ci recense les personnes ayant accès à l’information et vise à prévenir tout risque d’utilisation abusive, notamment de délit d’initié.

Soumettre des offres indicatives

Après analyse des informations communiquées par la société cible, l’acquéreur peut formuler une offre indicative sous la forme d’une lettre d’intention.

À ce stade, l’offre n’a pas de caractère contraignant. Elle précise généralement une fourchette de prix envisagée ainsi que les grandes lignes de la structure de l’opération.

Cette offre repose souvent sur des informations encore limitées. Elle permet néanmoins à la partie vendeuse d’apprécier le sérieux de la démarche et de décider s’il est opportun de poursuivre les discussions.

Convenir d'une fourchette de valorisation

Les parties examinent les offres indicatives et engagent des discussions afin de s’accorder sur une fourchette de valorisation jugée acceptable par chacune d’elles.

À ce stade, l’acquéreur dispose généralement d’un accès élargi à des informations détaillées relatives à la performance financière de la cible, à ses perspectives de croissance, aux conditions de marché et aux principaux facteurs de risque.

Les conseillers financiers accompagnent cette phase en élaborant des modélisations et en comparant l’opération envisagée à des transactions similaires réalisées sur le marché.

Une fois cette fourchette approuvée, les parties y voient plus clair sur leurs attentes respectives et ce premier accord sert de base à la phase de due diligence et aux négociations ultérieures.

Mener la due diligence

La phase de due diligence consiste à analyser en profondeur les risques et opportunités liés à l’opération afin d’évaluer si les bénéfices attendus justifient les risques.

Cet examen porte notamment sur les activités, la situation financière, les ressources humaines, le cadre de conformité, ainsi que sur les actifs et passifs de la société cible.

La partie vendeuse met à disposition de l’acquéreur la documentation pertinente et répond aux demandes d’informations complémentaires tout au long du processus.

Ces documents sont généralement partagés au sein d’une data room virtuelle, conçue pour garantir la sécurité et la confidentialité des informations stratégiques dans le cadre d’une opération sensible.

Négocier les conditions finales

À l’issue de la due diligence, les parties engagent des discussions afin de convenir de la structure définitive de l’opération, du prix d’acquisition et des accords juridiques correspondants.

Le contrat doit notamment préciser les modalités de paiement, la répartition des responsabilités et les conditions suspensives nécessaires à la réalisation de la transaction. Il est rédigé et examiné par les conseillers juridiques des parties.

Chaque partie doit s’assurer que ses intérêts sont protégés et que les termes financiers sont cohérents avec ses objectifs. Plusieurs cycles de négociation peuvent être nécessaires avant de parvenir à un accord définitif satisfaisant pour l’ensemble des parties.

Clôturer la transaction

Une fois les accords finalisés et signés, l’opération demeure soumise, le cas échéant, aux autorisations réglementaires requises avant sa réalisation définitive. Après obtention des autorisations nécessaires, les fonds sont transférés et la transaction est officiellement annoncée.

Lorsque l’opération constitue une information privilégiée, elle doit être rendue publique conformément aux règles applicables aux sociétés cotées. Dans le cadre européen (EU Listing Act), la publication peut intervenir au moment où l’opération devient définitive, lorsque le processus engagé aboutit à sa conclusion.

Mettre en oeuvre l'intégration

La signature des accords ne marque pas la fin du processus. Une fois la transaction finalisée, les entreprises doivent organiser l’intégration des activités.

Selon la nature de l’opération, il peut s’agir d’intégrer la société acquise au sein de la structure existante ou de construire une nouvelle entité issue du rapprochement.

Cette phase implique d’harmoniser les systèmes, les processus, les cultures d’entreprise et les responsabilités des équipes. Il convient notamment d’intégrer les systèmes d’information, de réorganiser certaines fonctions et de maintenir une communication claire auprès des collaborateurs et des clients.

Une intégration maîtrisée est déterminante pour assurer la réussite durable de l’opération de M&A.

Comment mener une due diligence de M&A ?

- Évaluer la performance financière et les risques en examinant les états financiers historiques de la cible, ses budgets et ses prévisions. Cette analyse permet d’identifier les tendances de chiffre d’affaires, la rentabilité à long terme, le niveau d’endettement, le besoin en fonds de roulement et les éventuels engagements hors bilan. Il convient également d’apprécier les risques financiers, tels que l’érosion des marges ou l’augmentation des coûts.

- Analyser les risques juridiques et réglementaires en passant en revue les principaux contrats, licences, autorisations administratives et documents sociaux. Il est essentiel de vérifier la conformité de la structure juridique et le respect des obligations applicables, notamment en matière de protection des données et de réglementation sectorielle. Si la société exerce dans une autre juridiction que celle de l’acquéreur, des écarts de conformité peuvent nécessiter des ajustements après la réalisation de l’opération.

- Examiner le potentiel commercial en étudiant la position de la cible sur son marché, sa base de clientèle, son environnement concurrentiel et potentiel de croissance. L’analyse porte également sur les contrats majeurs et le portefeuille d’opportunités commerciales.

- Évaluer l’adéquation stratégique en appréciant la cohérence entre la cible et la stratégie à long terme de l’acquéreur, ses produits et ses marchés. Cette étape permet d’identifier les synergies potentielles, commerciales ou financières.

- Analyser les opérations et les systèmes technologiques, notamment les chaînes d’approvisionnement, les processus de production, les systèmes d’information et les dispositifs de contrôle interne. Il convient d’évaluer l’efficacité, la capacité d’adaptation et la résilience des activités, ainsi que d’identifier les éventuelles fragilités (technologies obsolètes, processus manuels, dépendance à des personnes clés).

- Examiner les enjeux ESG, culturels et humains afin d’identifier d’éventuels risques de conformité ou de réputation. L’analyse de la culture d’entreprise, des pratiques managériales, de l’engagement des collaborateurs, ainsi que des politiques en matière de diversité, santé, sécurité et durabilité, permet d’anticiper les conditions d’intégration et les impacts à long terme. Ces facteurs peuvent influencer significativement la valeur de l’entreprise et la réussite de l’opération de M&A.

Quand envisager une fusion ou une acquisition ?

Plusieurs situations peuvent justifier le recours à une fusion ou une acquisition, selon la trajectoire et les objectifs stratégiques de l’entreprise.

- Accélérer la croissance et renforcer sa part de marché : l’acquisition d’une entreprise existante permet d’accéder immédiatement à sa clientèle, à ses capacités de production et à ses ressources. Sous réserve d’une due diligence rigoureuse, cette stratégie peut constituer un levier de développement prometteur.

- Générer des synergies opérationnelles et financières : le rapprochement d’entreprises permet de mutualiser certaines fonctions, de réduire les coûts redondants et de créer de nouvelles opportunités de revenus.

- Accéder à l’innovation, aux technologies et au savoir-faire : plutôt que de développer de nouvelles capacités en interne, l’acquisition d’un acteur disposant de technologies ou d’expertises spécifiques peut offrir un accès plus rapide à ces compétences et renforcer la compétitivité de l’entreprise.

- Rééquilibrer ou diversifier le portefeuille d’activités : dépendre d’un nombre limité de produits ou de sources de revenus expose à des risques. Une opération de M&A peut permettre d’entrer sur de nouveaux marchés ou de développer de nouvelles offres afin d’accroître la stabilité à long terme.

- Se prémunir contre les risques de disruption ou la pression concurrentielle : dans des secteurs en mutation rapide, l’acquisition d’un concurrent ou d’un acteur innovant peut contribuer à préserver la position de l’entreprise, la développer et renforcer sa capacité d’adaptation.

Challenges les plus courants rencontrés lors de fusions et acquisitions

Il existe de nombreux défis à relever pour réussir une opération de M&A.

| Challenge | Risques |

|---|---|

| Divergences de valorisation | Les parties peuvent ne pas s’accorder sur la valeur réelle de l’entreprise, ce qui peut ralentir ou compromettre les négociations. |

| Due diligence incomplète | L’absence d’informations clés peut conduire à des décisions inadaptées et à des difficultés après la conclusion de la transaction. |

| Passifs non identifiés | Des dettes, litiges ou manquements réglementaires non révélés peuvent réduire la valeur de l’opération et générer des coûts ultérieurs. |

| Qualité insuffisante des données | Des informations inexactes ou mal structurées compliquent l’analyse et augmentent le niveau de risque. |

| Complexité de la structuration | Des modalités de paiement complexes, des compléments de prix conditionnels ou des mécanismes fiscaux sophistiqués peuvent générer des incompréhensions ou des différends. |

| Autorisations réglementaires | L’obtention des approbations requises peut allonger les délais et introduire une incertitude sur la finalisation de l’opération. |

| Risques concurrentiels (antitrust) | Les autorités peuvent imposer des conditions ou bloquer l’opération si elle est susceptible de restreindre la concurrence. |

| Contraintes de financement | Un accès limité aux financements peut retarder ou empêcher la réalisation de la transaction. |

| Inadéquation culturelle | Des différences de culture d’entreprise peuvent affecter la motivation des équipes et compliquer l’intégration. |

| Divergences managériales | Des désaccords entre dirigeants sur la stratégie ou le mode de fonctionnement de l’entité fusionnée peuvent fragiliser le projet. |

| Complexité de l’intégration | L’harmonisation des systèmes, des processus et des équipes peut s’avérer plus longue et coûteuse que prévu. |

| Incompatibilité des systèmes d’information | Des infrastructures technologiques non compatibles peuvent nécessiter des investissements supplémentaires. |

| Risque de fuite de talents | L’incertitude liée à l’opération ou une mauvaise communication peut entraîner le départ de collaborateurs clés. |

| Défaillance de la communication | Une communication insuffisante peut créer des incompréhensions auprès des équipes, des clients ou des partenaires. |

| Allongement des délais | Des négociations prolongées ou des retards d’autorisation peuvent accroître les coûts et générer une lassitude des parties. |

| Surestimation des synergies | Les économies ou gains anticipés peuvent ne pas se matérialiser comme prévu. |

| Mauvaise intégration | Une planification ou un pilotage insuffisant de l’intégration peut empêcher la nouvelle entité d'atteindre ses objectifs stratégiques. |

Questions fréquemment posées

Une fusion correspond au rapprochement de deux entreprises qui s’unissent pour former une nouvelle entité, généralement sur un pied d’égalité. Une acquisition intervient lorsqu’une entreprise prend le contrôle d’une autre en rachetant tout ou partie de son capital ou de ses actifs.

Les conseillers accompagnent les parties dans la définition de la stratégie, l’évaluation, la négociation et la gestion des aspects réglementaires. Ils contribuent à gérer les risques inhérents à une opération d’une telle complexité, à la structurer en étapes clés et à mettre en relation acheteurs et vendeurs.

La durée varie selon la complexité de l’opération et les autorisations requises. En pratique, une transaction peut s’étendre sur plusieurs mois, souvent entre six mois et plus d’un an. Les opérations de grande envergure ou soumises à un contrôle réglementaire renforcé peuvent nécessiter des délais encore plus longs.

Le succès d’une opération s’apprécie au regard des objectifs stratégiques fixés : croissance, synergies, accès à de nouveaux marchés ou renforcement des capacités. Il dépend également de la performance financière post-transaction, de la qualité de l’intégration et de la capacité à retenir les talents clés.

Les processus de fusions et acquisitions peuvent s’avérer complexes et exigeants, mais ils constituent un levier stratégique majeur pour renforcer la position concurrentielle d’une entreprise, accélérer sa croissance ou accéder à de nouveaux marchés. La réussite d’une opération repose sur une préparation rigoureuse, une analyse approfondie des risques et une exécution maîtrisée à chaque étape du processus. Identifier les bonnes cibles, structurer la transaction de manière adaptée et conduire une due diligence solide sont des conditions essentielles pour sécuriser l’opération et préserver la création de valeur. Les opérations de M&A impliquent des échanges sensibles et un volume important de documents stratégiques. Elles nécessitent un environnement sécurisé permettant une collaboration efficace tout en garantissant la confidentialité et la traçabilité des informations.

Demander une démoRéférences et lectures complémentaires

- Title alternatives: Fusions et acquisitions (M&A) : comprendre les étapes clés d’une opération // Fusions et acquisitions (M&A) : principes, étapes et enjeux

- I added one example for each type of operation within the french economy. Everyone knows Peugeot and Veolia or Suez in France. It completes the european examples given previously by the EN version

- second example in the same vein