.png)

.png)

.webp)

.svg)

.svg)

.svg)

.png)

.png)

.jpg)

%20F%20(1).jpeg)

.webp)

Moins des deux tiers des dirigeants (60 %) estiment aujourd’hui que leur conseil d’administration dispose des outils et des méthodes nécessaires pour évaluer efficacement sa propre performance et engager des améliorations concrètes.

Dans un environnement économique exigeant, la capacité du conseil à conduire une évaluation rigoureuse — et surtout à en tirer des décisions opérationnelles — constitue un levier déterminant de performance, de crédibilité et de création de valeur durable pour l’ensemble des parties prenantes.

Les référentiels de gouvernance en Europe convergent sur ce point : l’évaluation du conseil ne relève plus d’une bonne pratique optionnelle, mais d’un processus structurant du pilotage de la gouvernance.

À titre d’exemple :

- En France, le code AFEP-MEDEF recommande un examen annuel du fonctionnement du conseil ainsi qu’une évaluation formalisée au moins tous les trois ans, éventuellement accompagnée par un expert externe.

- Aux Pays-Bas, le code de gouvernance prévoit une évaluation annuelle du conseil, avec un recours périodique à une évaluation externe.

- En Irlande, les entreprises doivent également procéder à des évaluations annuelles, avec une revue externe au moins tous les trois ans pour les sociétés de plus grande taille.

Au-delà de l’exercice formel, l’enjeu est clair : structurer une démarche d’évaluation capable d’objectiver le fonctionnement du conseil – réunions, documentation, prise de décision, comités, contributions… –, d’identifier les axes de progrès et de transformer ces enseignements en actions mesurables.

Cet article propose une approche complète afin de comprendre les enjeux stratégiques de l’évaluation du conseil, structurer une démarche robuste et relever les principaux défis de l’exercice.

À retenir

- L’évaluation du conseil doit être traitée comme un levier prioritaire : seuls 60 % des dirigeants considèrent aujourd’hui leur conseil capable de s’auto-évaluer efficacement.

- Les meilleures pratiques de gouvernance reposent sur un double dispositif :

une revue interne annuelle complétée par une évaluation formalisée, idéalement externe, au moins tous les trois ans. - Une évaluation pertinente couvre l’ensemble du fonctionnement du conseil :

composition, organisation, qualité des travaux, efficacité des comités et des réunions, contribution de chaque administrateur. - L’approche doit combiner plusieurs méthodes (questionnaires, entretiens, analyse documentaire, observation) afin d’évaluer non seulement les processus, mais aussi les dynamiques de fonctionnement et la qualité des décisions.

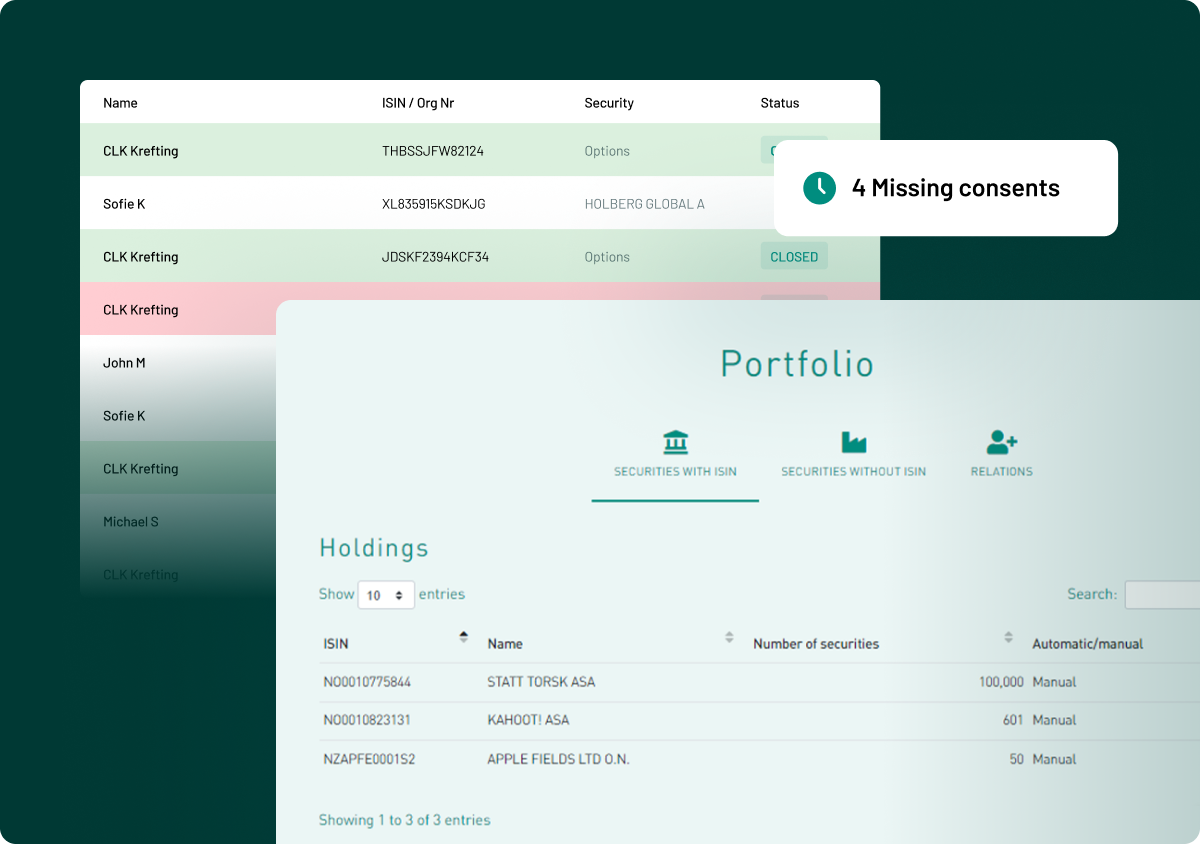

- La diffusion des questionnaires via différents canaux (email, SMS, portail de gouvernance) contribue à améliorer significativement les taux de participation.

- Les résultats doivent être traduits en un plan d’action structuré, avec une priorisation, des responsables identifiés, des échéances et des mécanismes de suivi.

- L’articulation entre évaluations internes et interventions externes permet de renforcer l’objectivité et la crédibilité de la démarche, ainsi que de comparer avec les meilleures pratiques du marché.

Pourquoi l'évaluation du conseil est une priorité stratégique

Un levier d’efficacité du conseil

L’évaluation s’inscrit dans une logique d’amélioration continue. Elle suppose une capacité à porter un regard lucide sur le fonctionnement actuel du conseil et à identifier des axes d’optimisation concrets.

Conduite de manière régulière, elle permet d’ajuster les pratiques, de fluidifier les processus de travail et d’améliorer la qualité globale des délibérations. L’objectif n’est pas uniquement de constater, mais de faire évoluer le fonctionnement du conseil dans la durée.

Un facteur déterminant de la qualité des décisions

L’évaluation ne se limite pas à des aspects formels. Elle permet d’analyser en profondeur la manière dont le conseil organise son temps, la qualité des informations mises à disposition et les conditions dans lesquelles les décisions sont préparées et discutées.

Elle met en évidence d’éventuelles lacunes — en matière de compétences, de documentation ou de méthodes — susceptibles d’affecter la qualité des arbitrages.

Corriger ces points permet au conseil de prendre des décisions plus rapides, éclairées et robustes, fondées sur des raisonnements étayés.

Un outil de responsabilisation

L’évaluation interroge directement la capacité du conseil à traduire ses décisions en résultats concrets. Elle permet de vérifier que les décisions sont effectivement mises en œuvre, les responsabilités sont clairement attribuées et les actions font l’objet d’un suivi.

Ce travail contribue à renforcer la responsabilisation des fonctions exécutives et des membres du conseil, en évitant que la responsabilité de chacun ne se dilue dans le collectif.

Un vecteur de transparence

La démarche d’évaluation implique de documenter le fonctionnement du conseil, qu’elle soit conduite en interne ou avec un tiers indépendant.

Elle favorise une expression ouverte des points de vue et permet de mieux comprendre les dynamiques internes, d’identifier les axes d’amélioration et de donner aux parties prenantes une vision plus claire du fonctionnement de la gouvernance.

Cette transparence participe directement à la crédibilité du conseil.

Un soutien à la création de valeur à long terme

L’évaluation permet de porter une attention particulière à des enjeux structurants, comme :

- la composition du conseil,

- la planification des successions,

- la place accordée aux sujets stratégiques et aux risques futurs dans les travaux du conseil.

En réorientant le temps et les priorités du conseil vers ces sujets, l’évaluation contribue à renforcer la capacité de l’entreprise à créer de la valeur de manière durable.

Les 3 types d'évaluation du conseil d'administration

Les pratiques d’évaluation du conseil varient selon le niveau d’exigence recherché, le degré d’indépendance attendu et les ressources mobilisées.

Type d’évaluation | Description |

Évaluation interne | Le conseil conduit lui-même son évaluation à travers différents dispositifs : questionnaires adressés aux administrateurs, auto-évaluations individuelles ou retours croisés. La démarche peut être pilotée par la présidence, le secrétariat général ou le comité de gouvernance. Elle est rapide à mettre en œuvre et peu coûteuse, mais nécessite un cadre rigoureux pour dépasser un exercice formel et produire des enseignements réellement exploitables. |

Évaluation externe indépendante | L’évaluation est confiée à un intervenant indépendant, sans lien avec l’organisation. Celui-ci analyse les documents du conseil, observe les réunions et mène des entretiens confidentiels. Cette approche permet d’apporter un regard distancié, de situer les pratiques par rapport aux standards de marché et d’identifier des axes d’amélioration, notamment en matière de culture, de compétences, de fonctionnement et de qualité des décisions. Un rapport formalisé est généralement remis, accompagné de recommandations et d’un plan d’action. |

Modèle hybride | L’évaluation combine une démarche interne et l’intervention d’un tiers indépendant. Le périmètre peut être défini en interne, tandis que le cadre méthodologique et l’analyse critique sont enrichis par un intervenant externe, par exemple. Les équipes internes conduisent les questionnaires et les entretiens, tandis que le tiers observe les travaux du conseil et challenge les résultats afin d’identifier d’éventuels biais ou angles morts. La restitution prend généralement la forme d’un rapport conjoint. |

Structurez et pilotez vos évaluations du conseil La solution d’évaluation du conseil d’administration d’Admincontrol vous permet de concevoir des questionnaires adaptés à votre organisation, de recueillir des réponses confidentielles et de restituer les résultats sous forme de rapports directement exploitables. |

Les 7 étapes d'une évaluation efficace du conseil d'administration

1. Fixer des objectifs

La première étape consiste à clarifier ce que l’évaluation doit permettre d’accomplir. Il s’agit à la fois :

- d’apprécier la performance du conseil, de ses comités et de ses membres depuis la dernière évaluation,

- et d’analyser plus en profondeur le fonctionnement réel des instances de gouvernance.

Au-delà d’un simple bilan, l’évaluation doit permettre de répondre à des questions structurantes telles que : les processus en place sont-ils adaptés aux enjeux de l’entreprise ? La composition du conseil est-elle alignée avec la stratégie et la gestion des risques ? Les dynamiques de travail favorisent-elles une prise de décision efficace ?

La définition des objectifs doit ainsi s’inscrire dans les priorités de gouvernance propres à l’organisation.

2. Attribuer les rôles et responsabilités

Dans le cadre d’une évaluation interne, la démarche doit être clairement pilotée. Selon les organisations, cette responsabilité peut relever de la présidence du conseil, du secrétariat général (ou de celui du conseil), du comité de gouvernance ou du comité des nominations.

Quelle que soit la configuration retenue, plusieurs critères dictent ce choix :

- la légitimité de la fonction qui pilote l’évaluation,

- la confiance qui lui est accordée par les membres du conseil,

- et sa capacité à conduire une analyse approfondie, au-delà d’un exercice formel.

Les outils employés jouent également un rôle clé. Une solution garantissant la confidentialité des réponses favorise une expression plus libre et plus honnête, tout en facilitant le recueil et l’analyse des données.

Dans le cas d’une évaluation externe, il convient de sélectionner un intervenant disposant d’une expertise reconnue en gouvernance et d’une indépendance effective, notamment au regard des risques de conflit d’intérêts.

3. Déterminer le périmètre de l’évaluation

L’évaluation doit préciser clairement les instances et fonctions couvertes. Elle peut porter sur plusieurs niveaux complémentaires.

Périmètre | Enjeux de l’évaluation |

Le conseil dans son ensemble | Vérifier l’adéquation des compétences, de la diversité et de la structure du conseil avec les enjeux stratégiques et les risques de long terme, ainsi que la qualité de son fonctionnement collectif. |

Les comités | Évaluer leur capacité à instruire les sujets en profondeur et à restituer des analyses claires au conseil, ainsi que la fluidité des interactions avec celui-ci. |

Chaque administrateur | Identifier les contributions individuelles, les points forts et les axes de développement, afin d’améliorer la valeur apportée au conseil et d’alimenter la réflexion sur la succession. |

La présidence | Apprécier la capacité à structurer les débats, à favoriser une participation équilibrée et à assurer un pilotage efficace des travaux du conseil, ainsi que la qualité de l’interaction avec la direction générale. |

Le secrétariat général et du conseil | Examiner la qualité des documents et des procès-verbaux, leur conformité aux exigences réglementaires et leur contribution à la traçabilité et à la qualité des travaux du conseil. |

La direction générale | Évaluer l’alignement entre les orientations définies par le conseil et leur mise en œuvre opérationnelle, ainsi que la responsabilité exécutive. |

4. Définir les thématiques d'évaluation

Une fois les objectifs et le périmètre définis, l’étape suivante consiste à identifier les sujets qui seront analysés.

Ces thèmes doivent être directement alignés avec les priorités de gouvernance de l’organisation. Ils peuvent varier selon le contexte, mais certains axes structurants se retrouvent dans la plupart des évaluations :

- la qualité des ordres du jour, des dossiers et des procès-verbaux des réunions du conseil,

- la composition du conseil, sa structure et le fonctionnement de ses comités,

- les dynamiques de travail : diversité des points de vue, qualité des échanges, mode de collaboration,

- l’efficacité des réunions et la nature des décisions prises,

- la planification de la succession des dirigeants et des administrateurs,

- les dispositifs d’intégration et de formation des membres du conseil,

- les documents de gouvernance (règlement intérieur, chartes),

- la performance du conseil dans son ensemble et la contribution des administrateurs,

- le rôle de la présidence et la qualité du pilotage des travaux,

- les dispositifs de gestion des risques et de conformité,

- la qualité du dialogue avec les investisseurs.

5. Concevoir les questions d'évaluation

La qualité de l’évaluation dépend directement de la pertinence des questions posées. Une approche efficace repose sur une combinaison de questions quantitatives et qualitatives.

- Les questions quantitatives permettent de mesurer et de comparer. Elles reposent généralement sur des échelles (par exemple de 1 à 5) et permettent d’objectiver certains éléments du fonctionnement du conseil. Elles peuvent également porter sur des données factuelles, comme les délais de transmission des documents.

- Les questions qualitatives permettant de comprendre les perceptions, les pratiques et les points de friction. Elles visent à faire émerger des retours plus détaillés, en explorant les pratiques concrètes, les difficultés rencontrées ou les axes d’amélioration perçus.

Exemples de questions

Type | Exemple |

Quantitative | Dans quelle mesure estimez-vous que les compétences du conseil sont alignées avec la stratégie et les risques actuels ? (échelle de 1 à 5) |

Quelle proportion du temps des réunions a été consacrée à la prise de décisions plutôt qu’à l’ information pure lors des dernières séances ? (%) | |

Combien de jours avant les réunions les documents du conseil sont-ils transmis ? | |

Qualitative | Quel changement prioritaire améliorerait le plus l’efficacité des réunions au prochain trimestre ? |

Pouvez-vous citer un exemple où le conseil a su traiter efficacement une problématique complexe cette année ? | |

Quel risque nécessiterait, selon vous, une attention plus approfondie du conseil à court terme, et pourquoi ? |

6. Choisir la ou les bonnes méthodes d'évaluation

Plusieurs méthodes peuvent être mobilisées pour conduire une évaluation du conseil. Leur combinaison permet d’obtenir une vision plus complète et plus fiable.

- Les questionnaires permettent de recueillir des données structurées auprès de l’ensemble des membres du conseil. Leur caractère confidentiel favorise des réponses plus honnêtes et facilite l’identification de tendances.

- Les entretiens et ateliers apportent un éclairage complémentaire, en permettant d’approfondir certains sujets et de mieux comprendre les dynamiques de fonctionnement. Leur efficacité repose toutefois sur la relation de confiance avec les participants et sur l’expertise de l’intervenant.

- L’observation et l’analyse documentaire permettent d’évaluer le fonctionnement du conseil en situation réelle, en apportant un regard objectif sur les pratiques, les interactions et les processus de décision.

Créez et diffusez vos enquêtes d’évaluation en quelques minutes Admincontrol met à votre disposition des modèles de questionnaires fondés sur les meilleures pratiques de gouvernance, que vous pouvez adapter à votre organisation. Vous pouvez ensuite les diffuser directement via votre portail de gouvernance et suivre les réponses. |

7. Analyser les résultats

L’analyse des résultats constitue une étape déterminante, car elle conditionne la capacité de l’évaluation à produire des effets concrets.

Les données quantitatives doivent être structurées de manière à faciliter leur lecture et leur comparaison dans le temps, notamment par thème ou par indicateur. Cela permet d’identifier les tendances, les points forts et les axes de progression.

Les données qualitatives doivent être analysées pour faire émerger les enseignements récurrents, les signaux faibles et les sujets nécessitant une attention particulière.

L’ensemble des résultats doit être consolidé dans un rapport structuré, présentant une vision claire de l’état actuel du conseil, les principaux constats et un plan d’action priorisé.

Ce plan doit préciser les actions à mettre en œuvre, les responsabilités associées, les échéances, et les modalités de suivi. Une fois validés, les résultats doivent être discutés en interne, puis présentés de manière contextualisée aux parties prenantes externes concernées.

Les outils pour évaluer le conseil d'administration

Il existe plusieurs façons de conduire une évaluation du conseil, selon le niveau de maturité de la gouvernance, les ressources disponibles et les exigences en matière de traçabilité.

Outil | Cas d’usage | Points forts | Points de vigilance |

Excel ou Google Sheets | Conseils de petite taille, organisations en phase de structuration, évaluations internes ponctuelles | Faible coût, grande flexibilité pour structurer des grilles d’analyse simples | Anonymat limité, gestion des versions complexe, relances manuelles et difficulté à démontrer la robustesse du processus en cas de contrôle |

Questionnaires Word ou PDF | Évaluations formalisées avec un cadre fixe | Standardisation des questions, traçabilité des supports utilisés | Recueil et consolidation manuels, analyse chronophage, confidentialité dépendante du mode de collecte |

Outils d’enquête génériques (Microsoft Forms, SurveyMonkey, etc.) | Enquêtes rapides avec un besoin de restitution simple | Diffusion facilitée, automatisation partielle des relances | Paramétrage de l’anonymat parfois ambigu, restitution peu adaptée aux exigences de gouvernance, absence de workflows spécifiques au conseil |

Solution d’évaluation du conseil Admincontrol | Conseils recherchant un cadre structuré, confidentiel et pérenne | Diffusion rapide des questionnaires, anonymat des réponses, suivi des taux de participation, analyses par thème et comparaison des résultats dans le temps, intégration dans l’environnement de gouvernance | Nécessite un cadrage méthodologique en amont et un suivi rigoureux des plans d’action pour produire des résultats durables |

Ce qu'une évaluation du conseil efficace devrait couvrir

Thématiques | Critères d’analyse |

Structures et processus de gouvernance | Clarté des rôles, existence de chartes et d’un calendrier annuel, qualité de la préparation des réunions, traçabilité des décisions et suivi des actions |

Composition et compétences | Adéquation des profils aux enjeux stratégiques, diversité, indépendance, dispositifs de succession et de développement des administrateurs |

Prise de décision et supervision | Priorisation des sujets stratégiques, qualité des informations et travaux préparatoires, explicitation des arbitrages et suivi des décisions |

Dynamique et culture du conseil | Qualité des échanges, équilibre des contributions, capacité à challenger, gestion des conflits d’intérêts |

Alignement stratégique | Cohérence entre les travaux du conseil, les priorités stratégiques et les indicateurs de performance |

Gestion des risques et conformité | Définition de l’appétence au risque, qualité du reporting, robustesse des dispositifs de contrôle et conformité réglementaire |

Comparaison : évaluation interne et évaluation externe

Critère | Évaluation interne | Évaluation externe |

Pilotage | Assuré en interne (secrétariat, comité de gouvernance) | Confié à un intervenant indépendant |

Indépendance | Plus limitée, avec un risque de biais | Plus élevée, avec un regard externe structurant, mais potentiellement perçu comme moins légitime |

Coût et mise en œuvre | Rapide et peu coûteuse | Plus exigeante en ressources et en délais |

Méthodes et outils | Questionnaires, entretiens, analyse documentaire | Observation, benchmarking, analyse culturelle et entretiens approfondis |

Résultats | Plan d’action interne partagé avec les parties prenantes | Recommandations structurées, plan d’action et parfois suivi externe |

En pratique, les approches les plus robustes combinent évaluations internes régulières et interventions externes périodiques, notamment tous les trois ans ou à l’occasion d’événements structurants (fusion, changement de direction, crise).

- Prendre le temps de concevoir des questions adaptées aux fonctions évaluées

Les questionnaires doivent être ciblés selon les interlocuteurs (conseil, présidence, comités, administrateurs) afin de produire des retours réellement exploitables. Une formulation précise permet d’obtenir des réponses plus utiles et concrètes. - Structurer des restitutions claires et orientées action

Les résultats doivent être présentés de manière à mettre en évidence les constats clés et à dégager les pistes d’amélioration. L’objectif est de faciliter la prise de décision et l’appropriation des conclusions par les instances de gouvernance. - Distinguer les enjeux systémiques des situations individuelles

Il est essentiel d’identifier si les difficultés relèvent des processus, de l’organisation ou de contributions spécifiques. Cette distinction permet d’orienter les actions de manière pertinente, entre évolution des pratiques collectives et accompagnement individuel. - Prioriser les actions en fonction des enjeux stratégiques

Toutes les recommandations ne présentent pas le même niveau d’impact. Elles doivent être hiérarchisées en fonction des objectifs de l’entreprise et de leur degré d’urgence, afin de concentrer les efforts sur les leviers les plus décisifs. - Combiner plusieurs méthodes d’évaluation

L’articulation entre questionnaires, entretiens et observation permet de croiser les analyses et d’obtenir une vision complète du fonctionnement du conseil, à la fois quantitative et qualitative. - Garantir la confidentialité des réponses

L'honnêteté des retours repose sur la qualité du cadre de confiance. Assurer l’anonymat des contributions est un facteur déterminant pour obtenir des informations fiables et exploitables.

- La confidentialité des réponses

Les membres du conseil doivent pouvoir s’exprimer librement. Un outil assurant l’anonymat favorise des retours plus honnêtes et améliore la qualité de l’analyse. - Des modèles de questionnaires fondés sur les meilleures pratiques

Des templates préconstruits permettent de structurer rapidement l’évaluation tout en s’appuyant sur des référentiels de marché éprouvés. - L’adaptation des questionnaires

L’outil doit offrir la possibilité de modifier, supprimer ou ajouter des questions afin de refléter les spécificités de l’organisation et ses priorités de gouvernance. - Plusieurs canaux de diffusion

La diffusion des questionnaires via email, SMS ou votre portail de gouvernance permet de s’adapter aux usages des participants et d’améliorer les taux de réponse. - L’automatisation des relances

Des rappels automatisés facilitent le suivi de la participation sans alourdir la charge administrative. - Des rapports clairs et exploitables

L’outil doit permettre de consolider les réponses et de restituer les résultats sous une forme directement utilisable par le conseil. - Une analyse détaillée par thématique

La ventilation des résultats par sujet facilite l’identification des points forts et des axes d’amélioration. - Le suivi dans le temps

La comparaison des résultats d’une évaluation à l’autre permet de mesurer les progrès et d’inscrire la démarche dans une logique d’amélioration continue.

Améliorez chaque évaluation du conseil Admincontrol vous permet de créer des enquêtes adaptées à votre organisation, de les diffuser rapidement et de recueillir des réponses confidentielles. Vous obtenez des rapports directement exploitables, qui facilitent le partage des résultats et la définition d’un plan d’action. |

Références et lectures complémentaires

- Cours de gouvernance pour les membres du conseil

- Meilleures pratiques d'évaluation du conseil – WEBINAIRE

- Baromètre de gouvernance d'entreprise

- Comment faciliter les travaux du conseil

- Ce que les membres du conseil devraient savoir

L’évaluation du conseil d’administration est devenue un pilier du pilotage de la gouvernance.

Lorsqu’elle est conduite de manière structurée, elle permet de mieux comprendre le fonctionnement du conseil, d’identifier des axes d’amélioration concrets et de renforcer la qualité des décisions dans la durée.

Si les référentiels de gouvernance recommandent une évaluation externe périodique, la mise en place d’évaluations internes régulières constitue un levier essentiel pour inscrire l’amélioration continue au cœur du fonctionnement du conseil.

FAQ

Une revue du conseil correspond généralement à un exercice plutôt léger, centré sur l’identification rapide de pistes d’amélioration.

À l’inverse, une évaluation du conseil repose sur une démarche plus approfondie et davantage structurée. Elle vise à apprécier, sur la base d’éléments tangibles, la composition du conseil, ses modes de fonctionnement, la qualité de ses décisions et les résultats qui en découlent.

Il est recommandé de conduire une évaluation interne chaque année et de recourir à une évaluation externe tous les deux à trois ans.

Une revue externe peut également être pertinente à la suite d’un événement structurant, par exemple une fusion, une crise ou un changement de direction.

Les évaluations internes peuvent être pilotées par le comité de gouvernance ou par la fonction de secrétariat du conseil, généralement assurée par le secrétaire général en France.

Les évaluations externes, en revanche, gagnent à être confiées à un intervenant indépendant, afin d’apporter un regard plus objectif et une capacité de comparaison avec les pratiques du marché.

L’évaluation permet de mettre en regard les compétences disponibles au sein du conseil avec les priorités stratégiques de l’entreprise.

Elle aide ainsi à identifier les écarts, à apprécier le niveau de préparation des profils en place et à structurer, dans le temps, la succession des fonctions clés, qu’il s’agisse de la présidence, des comités ou des administrateurs.

Plusieurs leviers permettent de limiter les réticences.

- Installer une culture d’ouverture, dans laquelle le retour d’expérience est perçu comme un levier de progrès et non comme une remise en cause personnelle.

- Mobiliser la présidence comme moteur du changement, avec un engagement clair sur la mise en œuvre des recommandations issues de l’évaluation.

- Inscrire l’évaluation dans les cycles de gouvernance, afin qu’elle devienne un rendez-vous normal du calendrier du conseil et non un exercice exceptionnel.

Des résultats décevants doivent être traités comme un point de départ pour un plan de progrès.

L’enjeu est de concentrer les efforts sur les principaux sujets à corriger, de fixer des échéances claires et de démontrer rapidement que des actions concrètes sont engagées. Cette dynamique est essentielle pour restaurer la confiance et crédibiliser la démarche.

Ils attendent en priorité :

- un périmètre clair et un niveau d’indépendance adapté,

- des constats fondés sur des éléments tangibles,

- un plan d’action ciblé, avec des responsables identifiés et des échéances,

- une communication synthétique sur les progrès réalisés d’une année sur l’autre.